高速发展的中国房地产业能量惊人

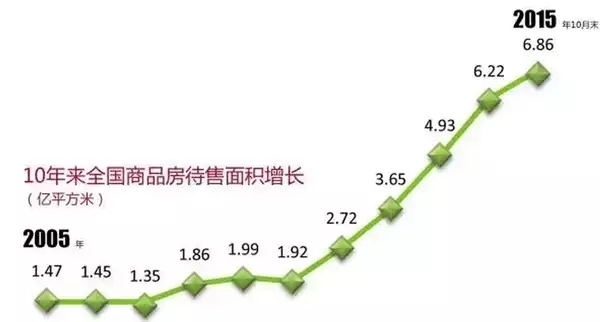

国家统计局数据显示,截至10月末,我国商品房待售面积6.86亿平方米,除此还有超过70亿平方米的在建面积;第一太平戴维斯更预计,到2020年,中国还将新增300亿平方米各类物业。

11月10日,习近平在主持召开中央财经领导小组第十一次会议时,首次提出了化解房地产库存的问题;次日的国务院常务会议上,李克强强调,要加快户籍制度改革以带动住房、家电等消费。压力之下,去库存成高层共识。

自1998年住房信贷化开始,经过17年的高速增长,中国房地产市场的“存量时代”,已猝不及防地到来。

6.86亿平方米,创下房地产待售库存新高。中国房地产协会副会长任志强认为,这种势头还将继续,“有可能会超过7亿平方米”。

今年房地产市场库存整体呈上涨趋势,数据显示,除5月份库存下降了15万平方米外,其他月份均为上涨。

实际上,2012年以来,房地产待售面积每隔12个月都以至少1亿平方米的幅度增加。截至2013年9月末,全国商品住宅待售面积为44636万平方米;两年后,全国待售面积增加了23996万平方米,涨幅高达54%。

房地产市场库存整体上在持续走高,但一二线城市和三四线城市却有明显的分化,一二线城市的库存压力明显小于三四线城市。

易居研究院的数据显示,10月份,一、二、三线35个城市新建商品住宅存销比(又称去化周期)分别为10.0、12.2和18.9个月,这意味着二三线城市要一年以上的时间才能消化完这些库存。

一线城市10月份市场总体活跃,已经连续10个月存销比低于12个月,10月份深圳新建商品住宅存销比为6.4个月,这也是今年一线城市房价持续上涨的原因所在。

在易居研究院监测的35个城市中,广西北海的存销比数值最高,截至10月份为31个月;山东省三线城市烟台存销比为26个月。另外,二线城市天津、西安的存销比也较高。

对于这类城市而言,房地产市场供大于求,消化库存依旧是个难题。

值得注意的是,一边是库存增加,一边是消化的速度下降。

国家统计局数据显示,1-10月份,商品住宅销售面积94898万平方米,同比增长7.2%,增速比1-9月份回落0.3个百分点。

单月来看,商品住宅销售增速放缓甚至回落,10月,全国商品住宅销售面积为11990万平方米,环比9月份的13233万平方米下降1200多万平方米。

对此,国家统计局投资司高级统计师李皎的解释是,非重点城市商品住宅销售增速回落,拉动全国销售整体下行;另外,大户型住宅(144平方米以上)销售增速回落幅度较大也是影响因素。

同策咨询预计到明年,各地库存情况会进一步分化。当前库存去化周期在12个月左右的城市,比如重庆、武汉、福州等,库存去化周期将回落,去库存的压力将进一步减轻,短期市场基本面将回归合理。

而其他供地量与库存量偏大、库存去化周期在12个月以上的城市,则仍然面临去库存的压力,比如西安、青岛、天津、沈阳、呼和浩特等二线城市,以及大部分三四线城市,则仍然要坚持“以价换量”去库存。

事实上,自去年9.30新政开始,楼市去库存便已展开。今年的3.30、连续降准降息、放松房企融资等政策,无一不指向这一目标。

但张大伟等业内人士指出,这些政策真正生效的只是在一线城市和极少数二线城市,在广大的三四线城市收效甚微。

张大伟预计,为了去库存,宽松政策还将加码,加大棚户区改造力度、信贷政策继续宽松、户籍制度改革、调整普通住宅界定标准、放缓房产税落地、降低房企融资难度等将会是未来的政策储备。

任志强更建议,可以用个人所得税抵扣住房按揭贷款利息,以推动购房需求;此外,可能需要放开政策,不限制购买第三套住房。还有,放开二孩的政策后,也许有很多人愿意买房子。

上海易居房地产研究院院长杨红旭表示,短期内,去库存的政策可能包括:个人房贷进一步宽松,首付仍有降低的空间;财税政策加大支持力度,取消二手交易的营业税,暂缓房地产税立法,首套房贷利息可抵个人所得税;货币政策继续宽松,降准降息继续;棚改拆迁补贴,以货币为主,实物为辅。

但是对于广大的二三四线城市而言,在人口流入减少甚至负流入的情况下,最好的应对之策也许是城市化:鼓励更多人口进入城市,落户生根,并且有能力去购房。

这并不仅仅是改革户籍制度的问题。在严跃进看来,户籍制度和购房相结合的政策存在错位问题,当前楼市库存较大、投资下滑严重的广大的三四线城市,不存在太多的落户问题,户籍制度对推动住房消费的效果有限,相比之下,大中城市户籍吸引度较大,户籍制度对推动市场成交效果明显。

杨红旭认为,住房制度改革大局已定,核心是住房供应双轨制:商品房和保障房,但还有值得深化之处。比如,金融方面,公积金制度必须改革,建立政策性住房银行,推进房贷资产证券化(MBS);针对外来务工人员,只要是常住人员,拥有居住证,就应根据其居住年限、社保等情况享受程度不等住房保障;完善城市更新(旧改、棚改、城中村改造)政策。

相对而言,这是一个长期的政策,需要较长的时间。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号