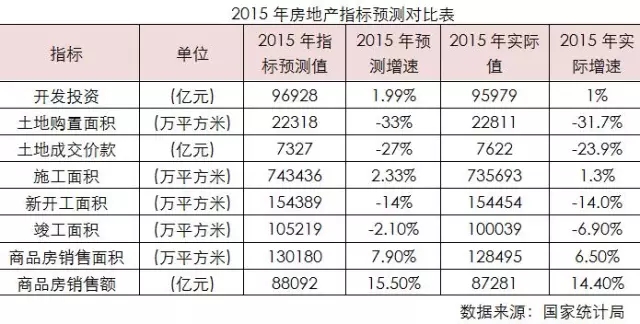

在12月中,我曾经预测过全年数据,从统计局实际公布的数据来看,基本上和预测相符。之前预测销售面积13亿,统计局数据12.84亿平方米,销售金额预测8.80亿元,基本和统计局8.72亿元相同。土地购置面积增速预测下滑-33%,与统计局公布的-31.7%差别不大。仅有房地产开发投资预计的稍微乐观,略高于统计局1%的数据。

回顾全年数据表现,政府最关注的房地产开发投资继续下滑,但增速仍守在“0”之上,破“0”也近在咫尺,单月投资额环比下跌1.87%,降幅有所收窄。从2015年开发投资数据来看,由于一季度基数比较高,因此,2016年前三个月增速就有可能破“0”。增速一路下滑也是政府持续出台政策刺激的原因。现在房地产开发投资总量为9.60万亿元,占GDP总量的14%,谁都不能让它下滑下去,必须保持开发投资稳定增长。当然,出台一些不痛不痒的政策,效果不会太好,因此,必须要有杀手锏。

2015年新开工量、竣工量在不断减少,施工面积则继续保持稳定。2015年房屋新开工面积15.45亿平方米,已经连续两年下滑,较2013年20.12亿平方米的历史最高点,下滑了46753万平方米,但总量依然比全年销售量要高,目前来看,还处在下滑空间当中。施工面积全年较为平稳,同比保持正增长。待售面积同比增长15%,较2013年涨幅达到45%,说明当前三四线去库存问题严重,一、二线城市热销并没有带动三四线城市去库存脚步,库存问题已经到最严峻的时候。

销售方面,去年可以说是相当给力,销售面积略低于2013年,为历史第二高点,只比2013年少了2000万平方米,已经非常不容易。其中住宅销售也仅较2013年减少3316万平方米。2015年销售金额创历史新高,达到8.7万亿元,比去年增加14.40%,较2013年高出7%。销售发力也使得房地产开发投资还尚能保持在“0”以上,如果销售也出现较大滑坡的话,房地产开发投资很可能早就降至“0”以下。实际上,全国销售指标表现优异主要是由一线和大多二线以及少部分三线城市贡献,在如此好的销售氛围中,并没有做到全国一片红。像东北地区商品房销售面积下跌24.5%,而东部、中部、西部地区商品房销售面积增长处于正增长。

2015年算是完美收官,我们不妨来做一下2016年全年的数据预测:房地产开发投资走势将在0到-5%狭窄的空间里面徘徊,年末估计会回到“0”或“0”之上(有赖于政策支撑),最后全年增速可能会接近“0”;新开工增速继续保持-15%左右;销售面积基本与去年持平,上下保持2%以内波动,金额可能再增长3%左右;土地购置面积继续下滑30%上下,金额预计下滑幅度在20%左右。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号