从统计局已有的数据来看,全国商品房待售面积不断上升,在2015年行业整体竣工量减少的背景下,全年的房屋待售面积仍高达71853万平方米,较2014年增长了近一亿平方米,其中住宅待售面积45248万平方米,占比约63.97%。

在2015年一线和部分二线城市销售创新高的情况下,待售面积仍在增长,实际也体现出“冰火两重天”的现状,说明部分三、四线城市的库存问题到了非常严峻的程度。但鉴于国家统计局暂未公布各个城市的待售面积数据,对于城市的分析,所以我们仍旧以库存量和消化周期来进行城市的相关分析。

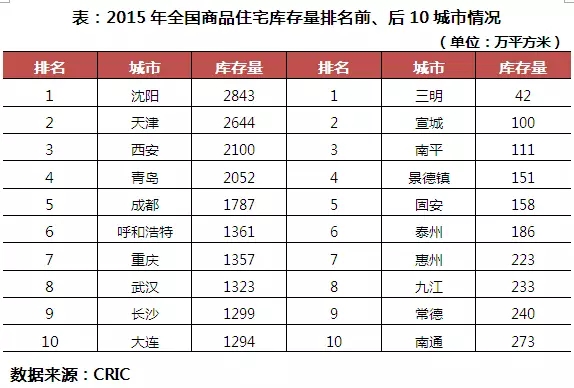

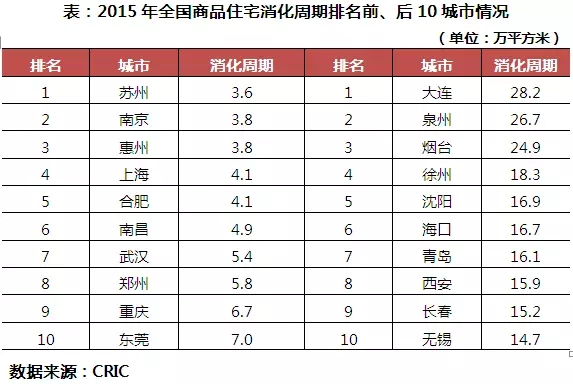

从库存量和消化周期的排名前、后10来看,可以看出,消化周期较高的城市,库存量普遍偏高,其中二线城市也不例外,以沈阳、青岛和西安为例,消化周期在12个月合理范围之上,库存量也已突破2000万平方米,后续去化压力较大。

而消化周期偏小的城市中,多数库存量也较小,如苏州、南京等,以苏州为例,2015年年底消化周期仅3.6个月,库存量也仅513万平方米,同比大幅下跌39%。但仍存在库存量处于高位的城市,武汉的库存量高达1323万平方米,消化周期仅5个月,从侧面佐证了,其市场需求尤其旺盛。

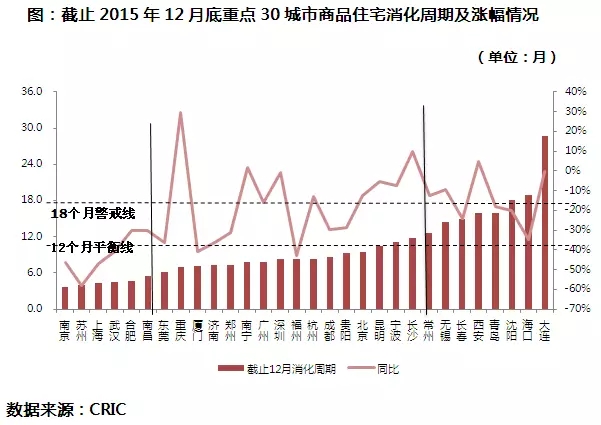

结合库存量和消化周期的同比增幅变化情况来看,多数热点二线城市的库存量和消化周期都有显著的下滑,主要原因还是在“去库存”政策利好周期中,这些城市经济面较佳、具有较强人口吸纳能力,购房需求充足,成交的大幅放量,其中苏州、合肥、南京等需求旺盛城市消化周期更是跌入了半年以内的低位,经济和人口优势是市场需求的最大支持。值得注意的是,虽然二线城市库存压力得到大幅缓解,但大连、沈阳这类城市的库存量仍高居不下,其中大连消化周期仍高达28.2个月,去库存问题已经达到刻不容缓的地步。

但大多数三、四线城市库存问题依然严峻,内在的原因,一方面是在当前库存高企,城市的新增供应量仍大幅增长,另一方面是城市经济发展水平有限,大部分内生需求已经得到满足,外来人口导入需求不足导致成交不振,未来这些压力城市的库存问题还需要更长的时间改善。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号